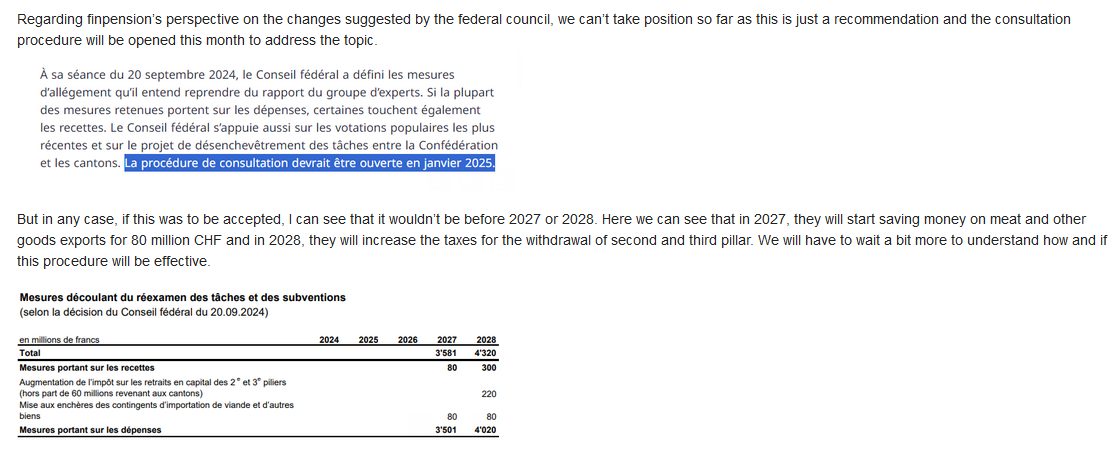

Currently, the withdrawal of pension capital takes place at a tax privileged rate. There are proposals to amend this to increase the Federal tax to be in line with taking pension as income.

This is part of cost cutting measures:

Translation (English):

6.2 Abolition or Limitation of Tax Privileges

Based on the review, the expert group proposes an abolition or limitation of the following tax privileges as part of the revenue-side relief measures required by the Federal Council’s mandate:

Direct Federal Tax

The expert group proposes that future withdrawals from the second and third pillars should be taxed as similarly as possible to pension payments. Analogously, repayments from redeemable life insurance policies under the 3b pillar should be treated in the same way, after deducting premium payments. This adjustment aims, on the one hand, to eliminate the preferential treatment of capital withdrawals compared to pension withdrawals at the federal level. On the other hand, it also reduces the incentive for high-income households to use the second and third pillars for tax optimization. The expert group examined various options and proposes that the tax rate for capital withdrawals at the federal level be set so that the same tax burden results as for pension withdrawals. Capital withdrawals are to be converted into an equivalent annual pension and added to other income. This will result in a tax rate corresponding to the income, which will be used to tax capital withdrawals. The expert group worked with the Federal Tax Administration (FTA) to find solutions so that the tax rate is not reduced by lowering income in the year of the capital withdrawal. To prevent such tax planning, periodic events of an aperiodic nature would have to be excluded from the income calculation in determining the tax rate.

The FTA has estimated the financial impact of this change based on DBST data from 2020: The system change would result in an increase in direct federal tax revenues of 280 million per year, leading to an income increase of 220.6 million for the federal government and 59.4 million for the cantons.

The elimination of the tax privilege at the federal level would result in slightly lower capital withdrawals. However, higher pension payments would be taxed later, so that the additional revenues would be partially delayed. It is also possible that, as a result of the removal of the tax privilege, less will be paid into the second or third pillar. In this case, corresponding additional revenues would arise from the income tax.

Original German:

6.2 Aufhebung oder Begrenzung von Steuervergünstigungen

Auf der Basis der Überprüfung schlägt die Expertengruppe für die im Mandat des Bundesrates verlangte Variante mit einnahmeseitigen Entlastungsmassnahmen bei den folgenden Steuervergünstigungen eine Aufhebung oder Begrenzung vor:

Direkte Bundessteuer

Die Expertengruppe schlägt vor, die Kapitalbezüge aus der zweiten und dritten Säule in Zukunft möglichst gleich stark zu belasten wie die Rentenzahlungen. Analog wären die Rückzahlungen von rückkaufsfähigen Kapitalversicherungen im Rahmen der Säule 3b zu behandeln, nach Abzug der Prämienzahlungen. Mit dieser Anpassung soll einerseits die Begünstigung des Kapitalbezugs gegenüber dem Rentenbezug beim Bund abgeschafft werden. Andererseits wird damit auch der Anreiz gemindert, dass Haushalte mit hohen Einkommen die zweite und dritte Säule für Steueroptimierungen nutzen. Die Expertengruppe hat verschiedene Varianten geprüft und schlägt vor, den Steuersatz für den Kapitalbezug auf Bundesebene so festzulegen, dass (möglichst) die gleiche Steuerbelastung wie beim Rentenbezug resultiert. Die Kapitalbezüge werden dazu auf eine entsprechende Jahresrente umgerechnet und zum übrigen Einkommen addiert. Daraus ergibt sich der dem Einkommen entsprechende Steuersatz, mit dem die Kapitalbezüge besteuert werden. Die Expertengruppe hat mit der Eidgenössischen Steuerverwaltung (ESTV) nach Lösungen gesucht, damit der Steuersatz nicht durch eine Reduktion der Einkommen im Jahr des Kapitalbezugs gesenkt werden kann. Um eine solche Steuerplanung zu verhindern, müssten bei der Satzbestimmung Tatbestände mit aperiodischem Charakter von der Einkommensberechnung ausgeklammert werden.

Die ESTV hat die finanziellen Auswirkungen dieser Änderung auf der Grundlage der DBST-Daten von 2020 geschätzt: Der Systemwechsel würde eine Erhöhung der Einnahmen aus der direkten Bundessteuer um 280 Millionen pro Jahr bedeuten, was für den Bund eine Einkommenssteigerung von 220,6 Millionen und für die Kantone von 59,4 Millionen zur Folge hätte.

Die Beseitigung der Steuervergünstigung auf Bundesebene hätte zur Folge, dass die Kapitalbezüge etwas tiefer ausfallen könnten. Dafür wären höhere Rentenzahlungen später zu versteuern, so dass die Mehreinnahmen teilweise verzögert anfallen würden. Auch ist möglich, dass infolge des Wegfalls des Steuerprivilegs weniger in die zweite oder dritte Säule einbezahlt wird. In diesem Fall ergeben sich bei der Einkommenssteuer entsprechende Mehreinnahmen.